Das Wichtigste zur Kontosperrung

Sie selbst können Ihr Konto sperren lassen, wenn unbefugte Dritte an Ihre Zugangsdaten zum Onlinebanking gelangt sind. Auch die Bank oder das Finanzamt können verfügen, dass Ihr Konto gesperrt wird.

Wenn Sie Ihr Konto ungenehmigt überziehen, riskieren Sie, dass die Bank Ihr Konto sperrt. Außerdem ist eine Kontosperrung wegen einer Pfändung denkbar. Das erklären wir hier genauer.

Ihr Konto bleibt gewöhnlich so lange eingefroren, bis der Grund für die Kontosperrung beseitigt ist. Missverständnisse zwischen Ihnen und Ihrer Bank lassen sich oft schnell lösen. Beim Verdacht einer Straftat kann die Sperre deutlich länger andauern.

Fragen Sie bei Ihrer Bank nach dem Grund für die Sperrung von Ihrem Konto. Was Sie noch unternehmen können, erfahren Sie in diesem Abschnitt.

Inhalt

Im Video: Warum ist mein Konto gesperrt und was kann ich tun?

Was passiert bei einer Kontosperrung?

Eine Kontosperrung bedeutet, dass Sie auf Ihr Guthaben nicht mehr zugreifen können. Folgende Transaktionen sind nicht mehr möglich:

- Bargeld abheben und Kartenzahlungen

- Überweisungen

- Lastschriften und Daueraufträge

Benachrichtigen Sie in diesem Fall umgehend Ihre Gläubiger, vor allem, wenn Sie aufgrund der Kontosperrung Ihre Miete oder Ihren Strom nicht rechtzeitig bezahlen können. Erklären Sie Ihnen die Situation und stellen Sie klar, dass Sie Ihre Schulden umgehend bezahlen werden.

Wann darf die Bank mein Konto sperren?

Die Bank darf Ihr Konto nicht einfach willkürlich sperren, sondern nur, wenn es triftige Gründe dafür gibt:

- Ungenehmigte Kontoüberziehung: Sie überziehen Ihr Konto ohne vorherige Genehmigung der Bank oder überschreiten den genehmigten Überziehungsrahmen.

- Bank sperrt Konto wegen Kreditschulden: Sie bezahlen Ihre Kreditraten nicht mehr (pünktlich) an die Bank. In diesem Fall könnte Ihr Guthaben auf dem Konto mit Ihren Schulden verrechnen.

- Kontosperrung aus Sicherheitsgründen: Geben Sie dreimal die falsche PIN ein, sperrt die Bank Ihr Konto, weil sie davon ausgeht, dass Unbefugte versuchen, auf Ihr Guthaben zuzugreifen. Ähnliches geschieht, wenn Sie beim Onlinebanking dreimal die falsche TAN eintippen oder wenn die Bank den Verdacht hat, dass unbefugte Dritte Ihr Konto missbrauchen.

- Verdacht der Geldwäsche: Banken müssen verdächtige Transaktionen bei der Zentralstelle für Finanztransaktionsuntersuchungen melden. Das können zum Beispiel sehr hohe Bargeldbeträge sein, die auf Ihr Konto eingezahlt werden, oder hohe Zahlungseingänge aus dem Ausland – insbesondere, wenn diese nicht zu Ihrem üblichen Kundenverhalten passen. Auch in solchen Fällen kann es zu einer Kontosperrung durch die Bank kommen.

Wann wird ein Konto durch Dritte gesperrt?

Wenn bestimmte rechtliche Gründe vorliegen, dürfen auch Dritte die Bank auffordern, Ihr Konto zu sperren:

- Besteht beispielsweise der Verdacht der Geldwäsche, darf die Staatsanwaltschaft Ihr Konto einfrieren – unter Umständen sogar dann, wenn Sie gar nicht der Beschuldigte sind.

- Im Falle einer Kontopfändung wird Ihr Konto gesperrt, wenn der Gläubiger Ihrer Bank einen Pfändungs- und Überweisungsbeschluss zustellen lässt. Dann ist die Bank als Drittschuldner zur Kontosperrung verpflichtet.

- Das Finanzamt sperrt Ihr Konto, wenn Sie Ihre Steuerschulden nicht rechtzeitig bezahlen.

Wenn der Kontoinhaber verstirbt und es keine Hinterbliebenen gibt, die eine Kontovollmacht besitzen, erfolgt ebenfalls eine Kontosperrung durch die Bank – und zwar so lange, bis feststeht, wer verfügungsberechtigt ist.

Konto gesperrt wegen einer Pfändung – und nun?

Sehr häufig wird ein Konto wegen einer Pfändung gesperrt. In diesem Fall hat die Bank als Drittschuldner Ihres Gläubigers einen Pfändungs- und Überweisungsbeschluss erhalten. Sie darf deshalb kein Guthaben mehr an Sie auszahlen, sondern nur noch an den Gläubiger.

- Um diese Kontosperrung zu verhindern, müssen Sie bei der Bank einen Antrag auf Umwandlung Ihres Girokontos in ein P-Konto stellen. Sie muss Ihr Konto dann innerhalb von vier Tagen umwandeln. Alternativ eröffnen Sie ein neues Konto als P-Konto und lassen Einkünfte ab sofort dorthin fließen.

- Der Pfändungsschutz des P-Kontos gilt auch rückwirkend für eine Kontopfändung, die Ihrer Bank bis zu einem Monat vor der Kontoumwandlung zugestellt wurde.

- Eine Kontosperrung trotz P-Konto ist weder bei der Kontopfändung noch während der Privatinsolvenz zulässig. Gläubiger und Insolvenzverwalter dürfen nicht auf Ihren Freibetrag zugreifen.

Ihr P-Konto kann aber gesperrt werden, wenn Sie es missbräuchlich verwenden und beispielsweise versuchen, mehrere Pfändungsschutzkonten zu führen.

Konto gesperrt: Wie komme ich an mein Geld?

Glücklicherweise haben Sie einige Möglichkeiten, um etwas gegen die Kontosperrung zu unternehmen. Wichtig ist vor allem, dass Sie ruhig bleiben.

Unter Umständen lässt sich der Sachverhalt sehr schnell wieder klären.

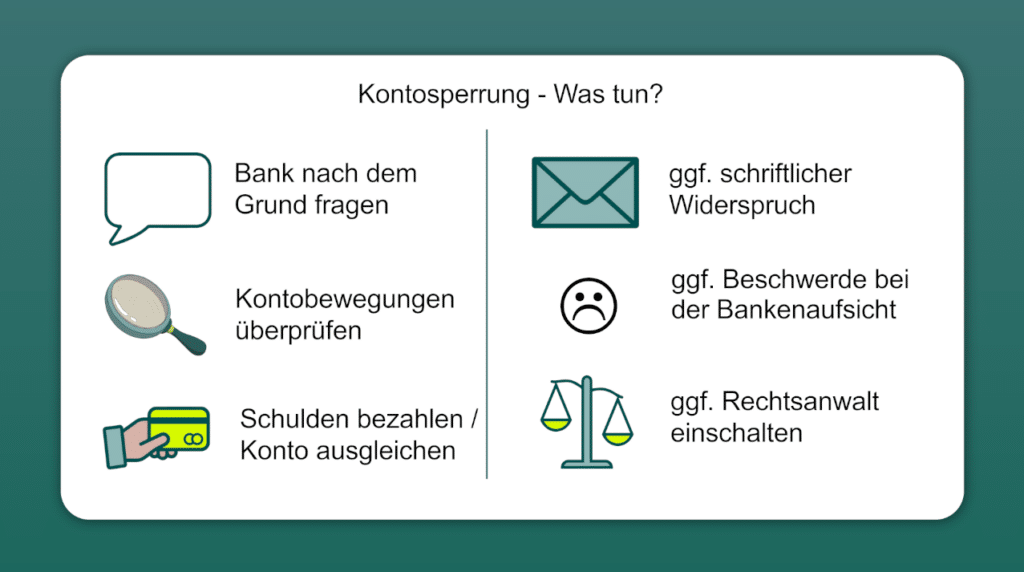

- Gespräch mit der Bank suchen: Nehmen Sie Kontakt zu Ihrer Bank auf und fragen Sie nach dem Grund für die Kontosperrung. Bleiben Sie freundlich und sachlich. Möglicherweise handelt es sich um ein Missverständnis, das sich schnell aufklären lässt. Oder Sie können der Bank die erforderlichen Informationen geben, die sie benötigt, um die Kontosperrung wieder aufzuheben.

- Kontobewegungen überprüfen: Prüfen Sie alle Kontobewegungen genau. Fallen Ihnen Unregelmäßigkeiten auf – Transaktionen, die Sie sich nicht erklären können? Sichern Sie Ihre Kontoauszüge, sofern dies noch möglich ist. Diese Informationen helfen Ihnen, wenn Sie mit der Bank über eine Entsperrung verhandeln. Heben Sie auch den gesamten Schriftverkehr – E-Mails und Briefe – mit Ihrer Bank auf.

- Der Kontosperrung widersprechen: Legen Sie bei Ihrer Bank schriftlich Wiederspruch ein, wenn Sie der Auffassung sind, dass Ihr Girokonto zu Unrecht gesperrt wurde. Schildern Sie den Sachverhalt sachlich aus Ihrer Perspektive.

- Beschwerde bei der Bankenaufsicht: Wenn weder ein Gespräch mit der Bank noch Ihr Widerspruch helfen und Sie den Eindruck haben, dass sich die Bank nicht korrekt verhält, können Sie sich bei der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) beschweren, z. B. über deren Verbrauchertelefon oder schriftlich.

- Anwalt einschalten: Bei komplexen Angelegenheiten, beispielsweise bei Verdacht auf Geldwäsche, kann es ratsam sein, einen spezialisierten Rechtsanwalt einzuschalten.

- Einstweiliger Rechtsschutz: Anwaltliche Unterstützung ist vor allem sinnvoll, wenn Sie aufgrund der Kontosperrung in eine finanzielle Notlage geraten und Miete, Strom sowie andere Lebenshaltungskosten nicht mehr bezahlen können. Ein Anwalt kann dann vor Gericht eine einstweilige Verfügung gegen Ihre Bank erwirken und damit die Aufhebung der Kontosperrung.

Wie kann ich mein Konto sperren lassen?

Wenn Sie Ihre Geldkarte verloren haben oder wenn sie Ihnen gestohlen wurde, reicht es aus, die Karte sperren zu lassen. Damit verhindern Sie, dass unbefugte Dritte auf Ihr Guthaben zugreifen können.

Anders als bei einer Kontosperrung können Sie trotzdem weiter auf Ihr Guthaben zugreifen und beispielsweise Überweisungen vornehmen.

Sind allerdings die Zugangsdaten für Ihr Onlinebanking in die Hände Dritter gefallen, ist eine sofortige Kontosperrung erforderlich. Andernfalls können Kriminelle Ihr Konto leerräumen.

Um Ihr Konto sperren zu lassen, wählen Sie die bundeseinheitliche Notrufnummer 116 116 oder Sie rufen Ihre Bank direkt an. Halten Sie Ihre IBAN oder zumindest Kontonummer und Bankleitzahl bereit. Für eine Kartensperre benötigen Sie die Kartennummer.

Quellen und weiterführende Links

(54 Bewertungen, Durchschnitt: 3,74 von 5)

(54 Bewertungen, Durchschnitt: 3,74 von 5)

Hallo! Ich habe ein Bankkonto, von dem ich laut Gesetz jeden Monat 1410 Euro kostenlos haben kann. Ich bin seit mehreren Monaten beim Arbeitsamt, von dem mir jeden Monat 1130 Euro überwiesen werden, obwohl ich ein größeres habe Der Betrag auf meinem Bankkonto beträgt genau 1130 Euro und nicht 1410 Euro.Danke im Voraus für Ihre Antwort

mein versichrungvertreter hat auf meinen namen ohne mein wissen schäden in höhe von fast 26000€ abgerchnet das die c. von mir haben will sie hat meine versicherungen gekündigt mein konto sperren lassen ich habe jetzt ein pkonto aber ich kann knapp meine rechnungen bezahlen und zum essen bleibt mir nichts was kann ich tun mit gruss antje

Guten Tag.

Ich hoffe um Hilfe… Folgendes Problem.

Meine Mutter hat auch ein P Konto.

Im Januar endete ihr arbeitslosgeld und ab dem Zeitpunkt steht ihr die Rente zu.

Jetzt kam ein rentenbescheid und eine Nachzahlung von insgesammt 3.000€

Vorgemerkt sind 600 und 300 war sie im minus.

Es steht im Kontoauszug und in der App, dass ihr 1,998 € zu Verfügung stehen… Aber sie kann nichts abheben. 2x bei der Bank angerufen und die konnten sich das nicht erklären… Hat jemand sowas schonmal gehabt?

Liebe Grüße, Hannes.